Taxe d’apprentissage

Le lycée Carcado-Saisseval met tout en oeuvre pour que la formation de ses élèves et étudiants soit la meilleure possible.

Pour cela, nous avons besoin de vous. En effet, pour mettre à disposition des jeunes les matériels nécessaires à leur apprentissage, nous disposons d’une ressource essentielle : la Taxe d’apprentissage (contribution unique à la formation professionnelle et à l’alternance).

Transformer une taxe en une contribution pour une action concrète

Comme vous le savez, cette taxe est versée chaque année par chaque entreprise ; elle contribue au financement des formations professionnelles et technologiques tant en voie scolaire qu’en apprentissage. Avec la nouvelle réforme, une partie de cette taxe peut être versée directement par une entreprise vers un lycée professionnel et les projets pédagogiques de son choix (13% de la contribution à l’alternance).

Etre Acteur ou Ambassadeur en soutenant le Lycée des Métiers Carcado-Saisseval

L’enseignement professionnel et technique catholique a un fort besoin de soutien financier pour répondre aux défis sociaux et économiques actuels qui nécessitent des investissements coûteux en équipements pédagogiques.

- Numérique (licences OPEN AI d’intelligence artificielle, ordinateurs fixes et portables, connexion haut débit …)

- Solutions logicielles Métiers (comptable, retouche d’image, traitement de base de données, CRM…)

- Développement d’univers professionnels et d’ateliers (espaces maternité/puériculture, chambres d’hôpitaux, cuisine pédagogique, magasin/espace commercial, plateau de formation multimodale pour notre CAMPUS)

- Période de formation en milieu professionnel à l’étranger (classe européenne des Bacs Professionnels du Commerce et de la Vente, des missions de prospection export des classes de BTS Commerce International)

Nous vous invitons à consulter les premiers projets de notre catalogue : revenez régulièrement pour découvrir nos nouveaux axes pédagogiques.

Comment nous aider ?

Au sein de votre entreprise, nous vous proposons de vous rapprocher soit de votre service RH, financier, développement durable, voire de votre direction générale (si la taille de votre entreprise le permet) ; pour savoir si cette dernière est prête à soutenir le secteur de l’éducation à travers des projets pédagogiques, voire éducatifs précis.

Ce soutien peut se faire de deux façons ; le mécénat d’entreprise ou l’affectation du solde de la taxe d’apprentissage.

Vous trouverez en annexe

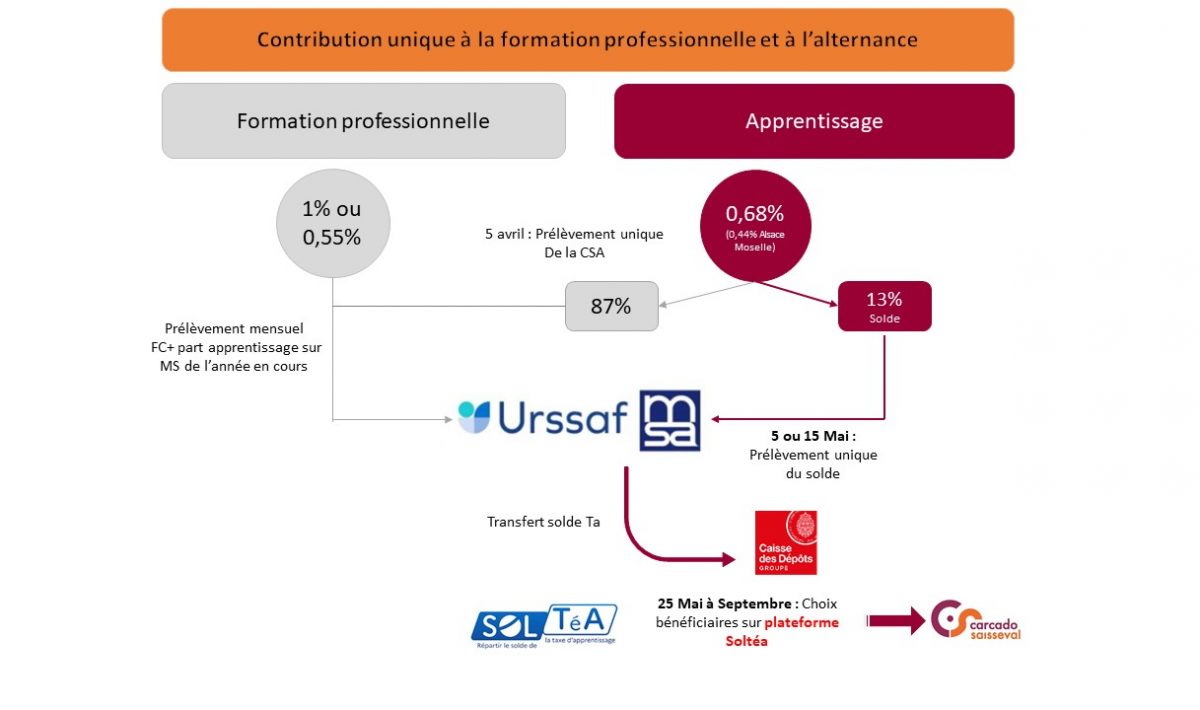

Les modalités de versements du solde de la taxe d’apprentissage

Le solde de la taxe d’apprentissage est calculé pour N sur les rémunérations N-1. Les employeurs payeront la fraction de taxe auprès de l’Urssaf.

Le montant du solde de la taxe d’apprentissage, qui n’est pas affecté au Centre de formation des apprentis (CFA), doit être versé annuellement auprès de l’Urssaf ou de la Caisse de la Mutualité sociale agricole.

Ce montant devra être versé auprès de l’Urssaf ou de la Caisse de la Mutualité sociale agricole lors de la déclaration sociale nominative (DSN) d’avril N (qui sera exigible le 5 ou 15 mai N).

Date Déclaration DSN : Avril

Date limite de paiement :

- Pour les entreprises de plus de 50 salariés : 5 Mai N

- Pour les entreprises de moins de 50 salariés : 15 Mai N

Date de fléchage du solde de la Taxe d’apprentissage : du 26 Mai au 24 Octobre

Affectation du solde de la taxe d’apprentissage

Depuis 2023, les contributions prélevées pour le solde de la taxe d’apprentissage recouvrées par l’Urssaf ou la caisse de la Mutualité sociale agricole (CMSA) sont reversées à la Caisse des dépôts et consignations.

Celle-ci est chargée de verser les fonds, pour le compte de l’employeur, aux établissements destinataires.

Une nouvelle plateforme: Soltéa

La Caisse des Dépôts et Consignations (CDC), a développé une plateforme où vous pourrez affecter directement votre solde de la taxe d’apprentissage au Lycée Carcado Saisseval

1)Vous devrez vous munir de vos identifiants pour accéder à la plateforme SOLTéA

2) Recherchez

soit par :

- La raison sociale : Lycée privé Carcado Saisseval

- N° Siret : 784 281 008 00010

- Code UAI : 0754029X / 0754916L

Soit par les liens qui redirigent directement vers les formations habilitées :

- https://employeurs.soltea.education.gouv.fr/espace-prive/#/employeurs/etablissements/78428100800010/detail/1505

- https://employeurs.soltea.education.gouv.fr/espace-prive/#/employeurs/etablissements/78428100800010/detail/1506

3) Affecter le pourcentage que vous souhaitez faire bénéficier (100% ou autre si vous choisissez plusieurs établissements)

4) Remplir et nous envoyer le Bordereau de versement pour qu’on puisse vous remercier par la suite et vérifier que la plateforme nous a bien redistribué le solde

Pour plus d’informations, vous pouvez vous rendre

- sur le site de la plateforme Soltéa : https://www.soltea.education.gouv.fr/espace-public/

- décrouvrir le nouveau service Soltéa en vidéo : https://www.youtube.com/watch?v=n8g2RKTn5_Y

Taxe d'apprentissage : tout en schéma

Catalogue des projets pédagogiques CAMPUS

En contribuant à nos projets via la taxe d’apprentissage, vous devenez acteur d’une formation moderne, inclusive et tournée vers l’avenir. Nos besoins concrets se traduisent par des investissements pédagogiques directement utiles aux étudiants que vous accompagnerez demain dans vos entreprises.

Table tactile interactive – 65 pouces IR TOUCH Zeus 6

Un outil innovant pour dynamiser le travail en équipe, favoriser la co-création et développer les compétences numériques.

Budget : 6 540 € TTC / unité

Kit visioconférence mobile (écran + caméra + micro)

Idéal pour les classes hybrides, les interventions professionnelles à distance, ou les soutenances en visio.

Budget : 2 300 € TTC

Pack de casques VR avec contenus pédagogiques

Plonger les étudiants dans des situations immersives : simulation de vente, de prospection, d’accueil ou de travail en conditions réelles.

Budget : 3 500 € TTC pour 5 casques Meta Quest + licences

Simulateur de comportement – Casques VR + contenus scénarisés + accompagnement pédagogique

Plonger les étudiants dans des situations professionnelles réalistes (vente difficile, gestion de conflit client, prospection à froid, entretien d’embauche, etc.) :

- Réagir face à un client agressif

- Gérer un entretien de recrutement

- Négocier en anglais en situation de stress

- Mener un entretien téléphonique en posture pro …

Budget : env. 4 500 € TTC (5 casques + licences sur 1 an)

Studio mobile de communication professionnelle

Créer un espace semi-mobile pour entraîner les étudiants à la prise de parole, à la présentation de projet, au pitch commercial ou à la soutenance. Inclut :

- Caméra 4K sur trépied

- Micros cravate + enregistreur audio

- Éclairage LED • Toile de fond personnalisable

- Logiciel de montage simple.

Utilisations pédagogiques :

- Entraînement aux vidéos LinkedIn / CV vidéo

- Simulation d’entretiens d’embauche filmés

- Replay d’exposés ou de pitchs export

Budget : env. 2 800 € TTC

Pack CRM pédagogique + licences + formation étudiants

Préparer les jeunes aux outils actuels du commerce et de la relation client avec un logiciel professionnel (ex : Sellsy, Hubspot).

Budget : 1 500 € TTC

Plateforme e-learning professionnelle (Moodle personnalisé)

Pour développer des parcours pédagogiques hybrides, accessibles et interactifs.

Budget : 2 000 € TTC

Lot de 10 ordinateurs portables pour ateliers pédagogiques nomades

Budget : 8 000 € TTC

Corner « Mission Export »

Un mini-stand de prospection pour entraîner les étudiants à la démarche export (mobilier, ordi, déco, supports visuels).

Budget : 5 000 € TTC

Magasin pédagogique connecté

Avec terminal de paiement, scanner, étiquettes numériques : pour une vraie simulation de vente en conditions pro.

Budget : 6 800 € TTC

Atelier “Agence de communication intégrée”

Créer un espace modulable simulant une mini-agence pour travailler des campagnes réelles (affichage, réseaux sociaux, événementiel, branding…). Équipement envisagé :

- 1 iMac ou PC puissant avec Adobe Creative Cloud (Photoshop, InDesign, Premiere Pro)

- Studio photo/video light (fond vert, softbox, trépied)

- Imprimante couleur A3 pro pour supports visuels

- Table de brainstorming avec paperboard / tableau blanc magnétique

- Accès à une banque d’images / musiques libre de droit

Utilisations pédagogiques :

- Réalisation de campagnes pour de vrais clients ou projets d’établissement

- Pitchs face à des jurys de professionnels

- Portfolio / book de fin d’année

- Collaboration inter-filières (ex : COM x CI pour des salons ou missions export)

Budget : 6 200 € TTC

Bureau de Gestion Pédagogique “Comme en PME”

Plonger les étudiants GPME dans la gestion quotidienne d’une entreprise simulée : accueil client, traitement de documents, facturation, RH, communication interne…

Équipement envisagé :

- Lot de 4 PC fixes équipés de logiciels métier : EBP, Sage, suite Office 365 + outils de GED

- Imprimante multifonction pro + scanner

- Casier à courrier, téléphone IP, documentation RH (contrats, fiches de paie fictives…)

- Mobilier style “open-space PME” avec signalétique professionnelle

- Tableau de bord mural (objectifs, deadlines, organigramme, planning visuel)

Utilisations pédagogiques :

- Jeux de rôle : assistant(e) de direction, gestionnaire RH, comptable, communicant…

- Cas pratiques de gestion complète : devis, bons de commande, suivi client, tableaux Excel, rapports d’activité

- Travail en binômes ou trinômes sur des scénarios réalistes et progressifs

Budget : 7 800 € TTC

Pôle Accueil et Coordination de Parcours Sanitaire & Social

Recréer un espace de front-office et de gestion de dossiers pour que les étudiants s’exercent aux rôles de coordination, de relation usager, de rédaction et de gestion administrative en contexte médico-social.

Équipement envisagé :

- 3 postes informatiques équipés de logiciels métiers (type Téléprocédures CAF/CPAM, dossiers usagers, bureautique)

- Bornes d’accueil ou poste guichet simulé avec interface de prise de rendez-vous

- Kits de jeu de rôle : fiches usager, scénarios sociaux (personnes âgées, familles monoparentales, jeunes en rupture…)

- Tableau de coordination “Parcours de l’usager” (planning, aides possibles, partenaires sociaux, etc.)

- Matériel de médiation : brochures fictives, téléphone, classeurs, signalétique administrative

Utilisations pédagogiques :

- Accueil physique et téléphonique d’usagers en situation fictive

- Constitution et traitement de dossiers administratifs

- Orientation vers les bons dispositifs d’aide

- Travail en binômes ou en mise en situation professionnelle réelle (avec rotation des rôles)

Budget : 5 900 € TTC

Manufacture de cours et de serious games

Accompagner les établissements scolaires sur l’ensemble du programme de formation pour le rendre réellement efficace.

Budget : 3 590€ TTC

Atelier prise de parole professionnelle avec comédien-formateur

Pour préparer les étudiants aux oraux de prospection, aux entretiens, aux soutenances.

Budget : 2 000 € TTC

Jeux de plateau pédagogiques pour les soft skills

Travailler la coopération, la résolution de problème, l’expression orale, l’écoute active et le leadership à travers des scénarios ludiques, par exemple :

- Skill Game (jeu sur les compétences relationnelles en entreprise

- We are the team (coopération et gestion de projet)

- Feelinks (gestion des émotions)

- Ikigai Game (sens et motivation au travail)

Budget : 900 € TTC (lot de 4 à 5 jeux pour rotation)

Boîte à outils des soft skills en entreprise

Créer une valise mobile contenant tout le matériel nécessaire pour animer des séquences pédagogiques autour de l’intelligence émotionnelle, de la posture professionnelle, de la créativité, etc. Contenu possible :

- Cartes de discussion (ex. Cartes Dixit, Points of You, Cartes compétences)

- Matériel pour ice-breakers, jeux coopératifs, mini-défis

- Supports de coaching collectif (roues d’émotion, matrices SWOT personnelles…)

- Fiches scénarisées pour des séquences prêtes à l’emploi

Budget : 1 200 € TTC

Application interactive de développement personnel

Offrir aux étudiants une appli mobile gamifiée pour suivre leur progression sur les soft skills (auto-évaluation, défis, quiz, objectifs personnels). Exemple de solution : Nuggets, L’Ecole de la Confiance, Skillogs, ou développement d’un module sur mesure en partenariat

Budget : 2 000 à 3 500 € TTC selon licence ou création

Catalogue des projets pédagogiques LYCEE

Equipement numérique

Fiches de présentation des projets à télécharger en cliquant sur les liens

Développement d’univers professionnalisant

Fiches de présentation des projets à télécharger en cliquant sur les liens

Solutions pour une école inclusive

Fiche de présentation des projets à télécharger en cliquant sur le lien

- Eduquer et lutter contre le surpoids et/ou l’inactivité

- Paperboards numériques

- Lit médicalisé électrique

- Défibrillateur pédagogique

Fiche de présentation des projets à télécharger en cliquant sur le lien

La FAQ - SOLDE DE LA TAXE D’APPRENTISSAGE

Le nouveau barème, ancien Hors Quota appelé « Solde de la taxe d’apprentissage » correspond à 13 % de la T.A.

Ces fonds sont destinés à des dépenses libératoires effectuées par l’entreprise.

Ce changement est issu de l’application de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

L’article L.6241-4 du code du travail précise les dépenses libératoires éligibles au titre du solde : ce sont quasiment les mêmes qu’auparavant.

https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000037367660&categorieLien=id

Le ministère du Travail explique ainsi les objectifs de la loi. : « Les 13 % doivent servir de « lien financier à la discrétion des entreprises qui leur permet d’aider les établissements d’enseignement professionnel, technologique et supérieur, leur politique de formation professionnelle…. Outre l’importante contribution financière que représente cette taxe, elle permet, bien au-delà, d’encourager les échanges et le dialogue constant entre les établissements de formation et les futurs employeurs, garantissant ainsi la pertinence des formations proposées ».

L’article L6241-5 du code du travail précise les catégories d’établissements habilités à percevoir le solde de la Taxe d’apprentissage.

Chaque établissement est identifié par son code UAI.

Vous retrouverez les établissements bénéficiaires sur la plateforme Soltéa.

Vous pouvez chercher par raison social, N° SIRET, code UAI, département, ville, intitulé de formation, niveau de diplôme ou titre du diplôme.

À compter de 2026, les associations, organismes, fondations, fonds de dotation, congrégations et syndicats à activités non lucratives mentionnés au 1 bis de l’article 206 et au 5°, 5° bis et 11° de l’article 207 du code général des impôts sont assujettis à la déclaration et au paiement de la taxe d’apprentissage auprès de l’Urssaf*. Cet assujettissement s’applique à l’ensemble de ces structures, qu’elles soient redevables ou non de l’impôt sur les sociétés.

Au regard de la publication tardive de la loi de finances pour 2026, l’assujettissement à la taxe d’apprentissage des associations, organismes, fondations, fonds de dotation, congrégations et syndicats à activités non lucratives s’applique aux rémunérations à compter de la période d’emploi de mars 2026.

Ces structures sont désormais redevables :

- de la part principale de la taxe d’apprentissage due mensuellement ;

- du solde de la taxe d’apprentissage dû annuellement.

Les structures concernées sont donc invitées à :

- déclarer mensuellement la part principale de la taxe d’apprentissage due au taux de 0,59 % de la masse salariale, à compter de la DSN de la période d’emploi de mars 2026 exigible à l’échéance des 5 ou 15 avril 2026, au moyen du CTP 992 ;

- déclarer le solde de la taxe d’apprentissage qui sera dû au taux de 0,09 % de la masse salariale comprise entre le 1er mars et le 31 décembre 2026, sur la DSN d’avril 2027 le 5 ou 15 mai 2027, et ce au moyen du CTP 995.

Concernant les établissements situés dans le Haut-Rhin, Bas-Rhin et la Moselle, seule la taxe d’apprentissage est due au taux de 0,44 %.

Nous invitons les structures de ces départements à déclarer mensuellement la taxe d’apprentissage due au taux de 0,44 % de la masse salariale à compter de la DSN de la période d’emploi de mars 2026, exigible à l’échéance des 5 ou 15 avril 2026, au moyen du CTP 993.

* Conformément au XIII de l’article 135 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026 modifiant l’article L6241-1 du code du travail

Employeurs non soumis à la taxe d’apprentissage

Certaines structures restent exonérées de la taxe d’apprentissage :

- les groupements d’employeurs agricoles

- les sociétés coopératives agricoles et unions de sociétés agricoles d’approvisionnement et d’achat

- les personnes morales ayant pour objet exclusif l’enseignement

- les coopérations et unions artisanales, maritimes, de transport fluvial et d’entreprises de transport

- les organismes d’habitations à loyer modéré (HLM)

- les sociétés coopératives de construction

- les sociétés et unions de sociétés de production, de transformation, de conservation et de vente de produits agricoles

Exonération mensuelle pour certains employeurs d’apprentis

Une exonération de taxe d’apprentissage reste accessible pour les employeurs occupant un ou plusieurs apprentis avec lesquels ils ont conclu un contrat d’apprentissage, lorsque l’assiette de la taxe est inférieure à six fois le montant du SMIC annuel.

https://www.fideliance.fr/taxe-apprentissage-2026-obligations/

Le décret :

https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000039685273&categorieLien=id

Pour plus de renseignements sur la part principale de la TA vous pouvez vous rendre sur le site de l’URSSAF :

- Part principale et solde :

- Calendrier de versement :

https://www.soltea.education.gouv.fr/espace-public/calendrier-2024-de-la-plateforme-soltea

Votre contact Taxe d’Apprentissage à CARCADO SAISSEVAL : Laure DIZIER est disponible par téléphone au 01-45-48-43-46 (de 8H à 16h) ou par mail laure.dizier@carcado-saisseval.com